An Phát Cát Tường của Bảo Việt Nhân Thọ hiện đang được đông đảo khách hàng ưa thích vì có thể đóng phí ngắn mà được bảo vệ lâu dài với rất nhiều quyền lợi kết hợp trong cùng một sản phẩm chính.

Mới đây, sản phẩm này đã được vinh danh là “Sản phẩm bảo hiểm nhân thọ mới ưu việt nhất Việt Nam năm 2019“.

- Bạn đã quá quen với thương hiệu Bảo Việt Nhân Thọ và đang tìm hiểu các gói bảo hiểm của Bảo Việt. Nhưng bạn còn phân vân không biết liệu An Phát Cát Tường có phải là sản phẩm tốt nhất cho mình không?

Bài viết này sẽ giúp bạn hiểu rõ những đặc điểm nổi bật và khác biệt của An Phát Cát Tường so với những sản phẩm bảo hiểm khác trên thị trường, từ đó bạn sẽ nhận ra sản phẩm này có phù hợp với nhu cầu và mong muốn của bạn hay không.

Nội dung

Tại sao nên mua An Phát Cát Tường?

Nhiều quyền lợi kết hợp trong sản phẩm chính

Trong sản phẩm chính của An Phát Cát Tường có đến 7 quyền lợi bảo vệ từ rủi ro Tử vong đến Thương tật nghiêm trọng, Bệnh hiểm nghèo, Chăm sóc y tế… đều được thiết kế vào 1 sản phẩm. Đối với hầu hết các sản phẩm bảo hiểm nhân thọ, sản phẩm chính chỉ bảo vệ cho trường hợp tử vong và có thể vài ba quyền lợi khác. Khi đó bạn sẽ phải tham gia thêm các sản phẩm bổ trợ nếu muốn được bảo vệ toàn diện hơn.

Ngoài ra An Phát Cát Tường còn có 5 quyền lợi tiết kiệm và đầu tư. Nếu may mắn không có sự kiện bảo hiểm xảy ra trong thời hạn hợp đồng thì bạn sẽ nhận được giá trị hoàn lại khi kết thúc hợp đồng.

Thời hạn đóng phí ngắn và linh hoạt

Nhiều người có nhu cầu đóng phí bảo hiểm trong thời gian ngắn, vì những lý do khác nhau. Có thể là vì hiện tại bạn đang có tài chính tốt nhưng bạn lo lắng những năm sau không biết tình hình sẽ ra sao, nên bạn muốn đóng phí đủ cả hợp đồng ngay để yên tâm về sau. Khi tham gia An Phát Cát Tường, bạn có thể lựa chọn đóng toàn bộ phí 1 lần, hoặc đóng phí trong 5 năm cho hợp đồng có thời hạn bảo vệ lên đến 20 năm.

Thương hiệu quốc gia Bảo Việt Nhân Thọ

Nói tới mẹ đẻ của An Phát Cát Tường là Bảo Việt Nhân Thọ thì không công ty bảo hiểm nào vượt qua được bề dày lịch sử của Bảo Việt. Đây là doanh nghiệp phát hành hợp đồng bảo hiểm nhân thọ đầu tiên ở Việt Nam, vào năm 1996.

Bảo Việt Nhân thọ cũng là doanh nghiệp bảo hiểm phủ sóng rộng nhất cả nước, với mạng lưới công ty thành viên ở tất cả các tỉnh thành, rất tiện lợi cho khách hàng khi cần giao dịch.

Ngoài ra Bảo Việt Nhân thọ được đánh giá là công ty bảo hiểm nhân thọ uy tín nhất trong năm 2018 và 2019 theo 3 tiêu chí: khả năng tài chính doanh nghiệp, uy tín doanh nghiệp và khảo sát của khách hàng.

Tổng quan sản phẩm

An Phát Cát Tường là một sản phẩm bảo hiểm liên kết chung, đáp ứng được cả 3 mục tiêu: Bảo vệ – Tiết kiệm – Đầu tư cho khách hàng.

Độ tuổi tham gia: 0 – 65 tuổi.

Tuổi tối đa tại ngày đáo hạn: 75 tuổi.

Thời hạn hợp đồng: 10, 15 hoặc 20 năm.

Thời hạn đóng phí:

- Lựa chọn đóng phí 1 lần: Đóng 1 lần duy nhất ngay khi tham gia hợp đồng bảo hiểm lần đầu.

- Lựa chọn đóng phí định kỳ: Đóng phí 5 năm hoặc bằng thời gian bảo hiểm (10, 15 hoặc 20 năm).

Phí đóng tối thiểu:

- Định kỳ năm: 4.000.000 VNĐ

- Định kỳ 6 tháng: 3.000.000 VNĐ

- Định kỳ quý: 2.000.000 VNĐ

- Định kỳ tháng: 1.000.000 VNĐ

Quyền lợi của sản phẩm An Phát Cát Tường

Về cơ bản, một sản phẩm bảo hiểm nhân thọ sẽ bảo vệ cho trường hợp người được bảo hiểm bị tử vong. Nhân thọ là tuổi thọ, tính mạng của một người. Nếu muốn được bảo vệ cho những rủi ro khác, bạn phải mua thêm các sản phẩm bổ trợ.

Mỗi công ty bảo hiểm có thể thiết kế thêm một vài quyền lợi khác vào trong sản phẩm chính để tạo nên sự khác biệt trong sản phẩm của mình, nhằm phục vụ nhiều đối tượng khách hàng khác nhau.

Nhưng hiếm có sản phẩm bảo hiểm nhân thọ nào có nhiều quyền lợi trong sản phẩm chính như An Phát Cát Tường:

- 3 Quyền lợi bảo vệ ưu việt

- 4 Quyền lợi bảo vệ nâng cao tùy chọn

- 5 Quyền lợi đầu tư tiết kiệm

3 Quyền lợi bảo vệ chính

Đây là những quyền lợi bảo vệ bạn mặc nhiên có khi tham gia An Phát Cát Tường.

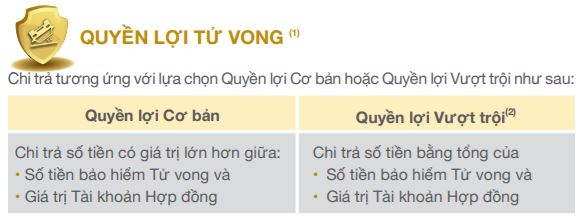

1. Quyền lợi bảo hiểm Tử vong

Trong trường hợp người được bảo hiểm không may tử vong, người thụ hưởng sẽ nhận được một khoản tiền lớn bù đắp cho thu nhập mất đi của người được bảo hiểm không còn nữa. Số tiền này có thể giúp cho gia đình người được bảo hiểm ổn định cuộc sống, trang trải nợ nần (nếu có) trong một khoảng thời gian đủ để vượt qua nỗi đau mất mát.

Bạn có 2 lựa chọn: Quyền lợi Cơ bản hoặc Quyền lợi Vượt trội. Với quyền lợi Vượt trội, số tiền được nhận khi sự kiện bảo hiểm xảy ra lớn hơn đồng nghĩa với phí bảo hiểm rủi ro cao hơn, dẫn đến giá trị tài khoản sẽ thấp hơn so với trường hợp chọn quyền lợi Cơ bản.

Như vậy, tùy theo mức độ ưu tiên tích lũy hay bảo vệ mà bạn chọn quyền lợi Cơ bản hay Vượt trội.

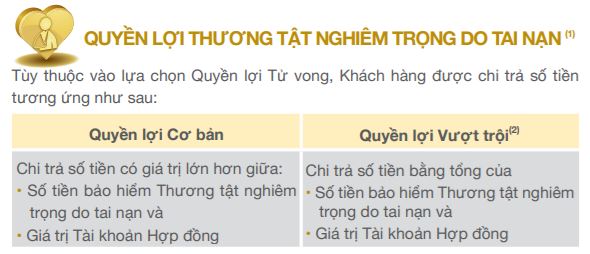

2. Quyền lợi Thương tật nghiêm trọng do tai nạn

Thương tật nghiêm trọng trong phạm vi bảo hiểm của An Phát Cát Tường là:

- Mất hoàn toàn chức năng và không thể phục hồi 2 trong số 6 bộ phận quan trọng là 2 mắt, 2 tay, 2 chân

- Bỏng nặng

- Hôn mê sâu

- Mất khả năng sống (tồn tại) độc lập

Những thương tật này đều để lại hậu quả làm người được bảo hiểm không còn khả năng lao động để tạo ra thu nhập, thậm chí còn là gánh nặng cho người thân phải chăm sóc hàng ngày. Số tiền bảo hiểm nhận được sẽ giúp gia đình người được bảo hiểm trang trải cuộc sống.

3. Quyền lợi Bệnh hiểm nghèo giai đoạn cuối

Số tiền được hỗ trợ trước này sẽ giúp người bệnh có kinh phí để điều trị bệnh, gia đình không phải lâm vào cảnh túng quẫn.

Đây là một điểm rất hay của sản phẩm này. Bạn không cần tốn thêm chi phí mua sản phẩm bổ trợ nhưng vẫn có một nguồn tài chính dự phòng để điều trị bệnh hiểm nghèo.

Ứng trước có nghĩa là số tiền này sẽ bị khấu trừ về sau khi Bảo Việt chi trả bất cứ quyền lợi nào. Tuy nhiên, hầu hết các sản phẩm bảo hiểm nhân thọ khác không có quyền lợi này, bạn muốn được bảo vệ khi không may mắc bệnh hiểm nghèo thì phải tham gia thêm sản phẩm bổ trợ bệnh hiểm nghèo, đồng nghĩa với chi phí mua bảo hiểm tăng lên.

4 Quyền lợi bảo vệ Nâng cao tùy chọn

Nếu bạn muốn được bảo vệ toàn diện hơn thì lựa chọn Quyền lợi Nâng cao với 4 quyền lợi gia tăng như sau:

1. Quyền lợi tử vong do tai nạn mở rộng

Tiền bạc không bù đắp được nỗi đau mất đi người thân nhưng ít nhất có thể giúp gia đình bạn chi trả những chi phí trước mắt và giúp họ bước đầu ổn định cuộc sống sau biến cố.

Đặc biệt nếu bạn là trụ cột thu nhập của gia đình, những khó khăn về tài chính sẽ khiến con bạn mất đi cơ hội học tập, lập nghiệp, vợ (chồng) hay bố mẹ bạn sẽ mất đi chỗ dựa, rơi vào khủng hoảng về kinh tế và tinh thần.

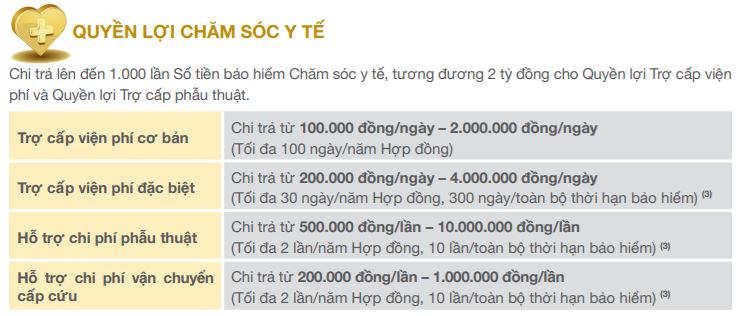

2. Quyền lợi chăm sóc y tế

Với các quyền lợi chăm sóc y tế trên, An Phát Cát Tường sẽ góp phần nào giảm đi gánh nặng chi phí điều trị tại bệnh viện, giúp bạn hoàn toàn yên tâm dưỡng bệnh, bình phục.

3. Quyền lợi bệnh ung thư

An Phát Cát Tường chi trả cho bệnh ung thư ngay từ giai đoạn đầu. Như vậy, người được bảo hiểm có thể kịp thời chữa bệnh và chữa bệnh càng sớm thì càng nhiều cơ hội được chữa khỏi hoàn toàn, cũng như ít tốn kém và đau đớn hơn.

Số tiền được chi trả này sẽ giúp người bệnh tiếp cận với các phương pháp chữa trị tiên tiến, hiện đại, nâng cao khả năng phục hồi. Bên cạnh đó, nhờ không lo lắng về tài chính, người bệnh sẽ an tâm điều trị và tâm lý tốt sẽ càng hỗ trợ quá trình điều trị đạt hiệu quả hơn.

4. Quyền lợi bệnh tai biến mạch máu não – đột quỵ

Đột quỵ hay tai biến mạch máu não là nguyên nhân gây tử vong hàng đầu trên thế giới. Tuy nhiên tỷ lệ những người sống sau đột quỵ là rất cao. Vấn đề là đột quỵ thường để lại di chứng bại liệt một bộ phận, hoặc toàn phần, làm cho người bệnh sinh hoạt khó khăn, mất đi công việc và trở nên phụ thuộc kinh tế vào người thân và gia đình.

Quyền lợi đột quỵ – tai biến mạch máu não của An Phát Cát Tường không chỉ giúp người bệnh thanh toán các chi phí điều trị mà còn giúp người bệnh có chi phí sinh hoạt sau khi không may mắc bệnh.

5 Quyền lợi đầu tư, tiết kiệm

1. Quyền lợi đáo hạn

Nếu người được bảo hiểm sống vui sống khỏe suốt thời hạn hợp đồng thì khi kết thúc hợp đồng sẽ được nhận Giá trị hoàn lại tại thời điểm đó.

Đây là điểm khác so với bảo hiểm tử kỳ đơn thuần hay các bảo hiểm con người phi nhân thọ. Những sản phẩm này không có giá trị hoàn lại, dù cho không có sự kiện bảo hiểm nào xảy ra, đồng nghĩa với 100% phí đóng vào đều không được tích lũy.

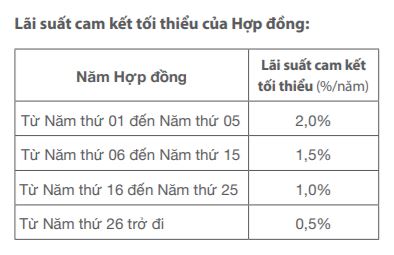

2. Quyền lợi hưởng lãi suất cam kết tối thiểu

Một phần của phí bảo hiểm bạn đóng vào sẽ được đem đi đầu tư và sinh ra lợi nhuận. Bảo Việt Nhân Thọ sẽ trả cho bạn toàn bộ kết quả lợi nhuận thực tế sau khi trừ phí quản lý quỹ, và cam kết không thấp hơn lãi suất tối thiểu.

Đừng vội lo lắng khi thấy lãi suất cam kết tối thiểu sao lại thấp như vậy. Bạn chỉ phải nhận mức lãi này trong trường hợp kết quả đầu tư thực tế thấp hơn những con số này. Nếu lãi thực tế cao hơn thì bạn sẽ nhận lãi suất thực tế.

Bảo Việt Nhân Thọ là một trong những đơn vị hoạt động kinh doanh rất hiệu quả. Lãi suất dòng sản phẩm liên kết chung và lãi chia nhiều năm liên tiếp đều nằm ở top cao nhất của thị trường bảo hiểm Việt Nam.

3. Quyền lợi thưởng duy trì hợp đồng

Bạn sẽ nhận được một khoản thưởng vào năm thứ 10 và mỗi 5 năm sau đó nếu duy trì đóng phí đầy đủ đúng hạn.

4. Quyền lợi thưởng gia tăng giá trị tài khoản

Khi giá trị tài khoản của bạn gia tăng đến những mức tiền nào đó thì sẽ nhận được một khoản thưởng.

5. Quyền lợi thưởng gia tăng đầu tư

An Phát Cát Tường linh hoạt như thế nào?

Linh hoạt lựa chọn thời hạn đóng phí

Ví dụ: Nếu bạn tham gia một hợp đồng An Phát Cát Tường với thời hạn 20 năm thì bạn có thể lựa chọn:

- Đóng 1 lần ngay từ đầu, sau đó 19 năm không cần đóng nữa, hoặc

- Đóng phí trong 5 năm đầu, sau đó 15 năm không đóng nữa, hoặc

- Đóng phí mỗi năm (định kỳ năm/nửa năm/quý/tháng) cho đến khi hết thời hạn hợp đồng.

Điều chỉnh quyền lợi bảo hiểm

Trong quá trình hợp đồng có hiệu lực, bạn có thể điều chỉnh số tiền bảo hiểm của quyền lợi tử vong, chuyển quyền lợi Cơ bản sang Vượt trội hoặc ngược lại, tùy theo nhu cầu tài chính của bạn.

Bạn cũng có thể mua thêm hoặc hủy bỏ các sản phẩm bổ trợ tùy theo mong muốn bảo vệ của mình vào từng thời điểm khác nhau.

Tạm ứng và rút tiền từ giá trị tài khoản

Để đáp ứng nhu cầu tài chính cho một tình huống cấp thiết nào đó, bạn có thể tạm ứng từ giá trị hoàn lại hoặc rút một phần từ giá trị tài khoản hợp đồng.

Tạm ứng từ giá trị hoàn lại giống như bạn vay công ty bảo hiểm vậy, nên sẽ có lãi và sẽ phải hoàn trả khoản tạm ứng hoặc bị khấu trừ khi được chi trả quyền lợi. Tạm ứng không làm thay đổi số tiền bảo hiểm.

Rút tiền một phần từ giá trị tài khoản hợp đồng thì bạn có thể phải chịu phí rút tiền, nhưng không phải hoàn trả lại số tiền đã rút sau đó. Tuy nhiên rút tiền có thể làm giảm số tiền bảo hiểm của bạn trong một số trường hợp. Bạn nên tham khảo ý kiến người tư vấn của bạn trước khi quyết định rút tiền.

Gia tăng bảo vệ với sản phẩm bổ trợ

An Phát Cát Tường đã có rất nhiều quyền lợi bảo vệ trong hợp đồng chính. Tuy nhiên bạn hoàn toàn có thể tham gia thêm các sản phẩm bổ trợ để được bảo vệ toàn diện hơn nữa. Hoặc thêm người được bảo hiểm bổ sung vào cùng hợp đồng của bạn và mua các gói bảo hiểm bổ trợ cho họ.

Bảo Việt Nhân Thọ hiện tại cung cấp nhiều sản phẩm bổ trợ đa dạng, đáp ứng mọi nhu cầu bảo vệ. Bạn tham khảo thông tin đầy đủ hơn ở bài viết này: Thông tin chi tiết các gói bảo hiểm bổ trợ của Bảo Việt.

R12 – Thương tật bộ phận vĩnh viễn do tai nạn

R13 – Tử vong, Thương tật toàn bộ vĩnh viễn do tai nạn

R16 – Phẫu thuật và điều trị ngoại khoa

R17 – Miễn đóng phí bệnh lý nghiêm trọng mở rộng

Một số lưu ý quan trọng

Những lưu ý chung khi tham gia bảo hiểm đã được Trang chia sẻ rất đầy đủ trong bài viết dưới đây. Bạn nên tham khảo trước khi mua bất kỳ gói bảo hiểm nào.

5K PHÒNG CHỐNG HỢP ĐỒNG BẢO HIỂM VÔ HIỆU / MẤT HIỆU LỰC

Riêng đối với An Phát Cát Tường, bạn cần lưu ý một số điểm sau đây:

- Bạn nên đọc kỹ điều khoản phần Loại trừ trách nhiệm bảo hiểm để biết những trường hợp nào không được chi trả.

- Bạn cũng cần đọc kỹ các Phụ lục trong Điều khoản để biết chính xác những bệnh hiểm nghèo giai đoạn cuối nào, bệnh ung thư và tình trạng tai biến mạch máu não như thế nào thì được bảo hiểm.

- Bệnh hiểm nghèo, bệnh ung thư hoặc đột quỵ phải được phát hiện ra sau 90 ngày kể từ ngày hợp đồng có hiệu lực.

- Bạn có thể mua thêm các sản phẩm bổ trợ của Bảo Việt Nhân Thọ hoặc các sản phẩm bảo hiểm sức khỏe, tai nạn bán rời để gia tăng bảo vệ.

- Bạn cần cân nhắc khi tham gia An Phát Cát Tường cho đối tượng trẻ em hoặc người trẻ vì thời hạn hợp đồng tối đa chỉ được 20 năm.

Lời kết

Với những đặc điểm đã phân tích ở trên, An Phát Cát Tường rất phù hợp cho những ai:

- Mong muốn vừa được chăm sóc bảo vệ trước rủi ro, vừa có thể tích lũy đầu tư an toàn.

- Lo lắng về nguy cơ bệnh tật (đặc biệt là bệnh ung thư, đột quỵ) và tai nạn sẽ dẫn đến khó khăn về tài chính.

- Đắn đo suy nghĩ tham gia bảo hiểm vì thu nhập không đều, sợ rằng sau này không có tiền duy trì hợp đồng.

Nếu bạn nhận thấy An Phát Cát Tường chính là sản phẩm bảo hiểm mình đang tìm kiếm và muốn được tư vấn cụ thể hơn thì hãy liên hệ ngay.

An Phát Cát Tường bảo hiểm tối đa đến tuổi 75 mà thôi. Nếu bạn muốn được bảo vệ lâu dài hơn với cùng thương hiệu Bảo Việt thì tham khảo sản phẩm An Khang Hạnh Phúc bảo vệ đến 99 tuổi. Đây là phiên bản liên kết chung mới nhất, thay thế cho An Phát Trọn Đời (đã ngừng bán giữa tháng 8/2021).

Các sản phẩm bảo hiểm liên kết chung, bao gồm An Phát Cát Tường, có lãi suất đầu tư không cao. Đặc điểm của Quỹ liên kết chung là đầu tư an toàn, chủ yếu vào trái phiếu chính phủ và tiền gửi ngân hàng. Trong trường hợp bạn kỳ vọng mức lãi suất tích lũy đầu tư cao hơn thì bạn nên tìm hiểu các sản phẩm bảo hiểm liên kết đơn vị.

{kind=link}

No Responses